航(háng)空鈦(tài)材形成“一超多強”新格局(jú) |

[ 信息發布:本站 | 發布(bù)時間:2022-05-16 | 瀏覽:12923 ] |

鈦合金(jīn)產業鏈中遊(yóu)包括中航重機、三角防務(wù)、派克新材、航宇科技等航空航天鍛造企業。原材料仍是產業鏈(liàn)中遊企業(yè)成本的最大組成部分,如三角防務(wù)模鍛件(jiàn)業務(wù)直接材料成本占 比為 70.45%,航宇科技航空鍛件業務原材料(liào)成本占比為 83.28%。由於(yú)三(sān)角防務的模鍛(duàn)件(jiàn)主要為機身(shēn)鍛件,采用鈦合金的比重更高,而航宇科技主做航(háng)發環(huán)鍛件,因此其高溫合金的成本占比或高於鈦(tài)合金。

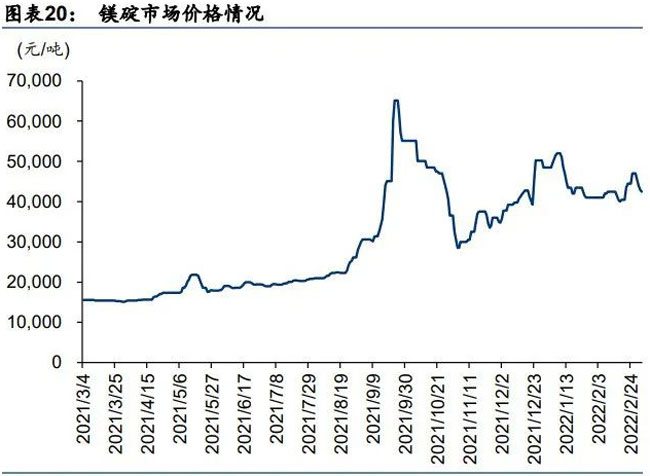

從西部超導單季度毛利率水平可以看出(chū),上遊原材料漲價的影響(xiǎng)暫未體現在(zài)公(gōng)司利潤表層麵,或是由於公司對原材料成本的計價采用了移動加權平均法,我(wǒ)們判斷22年一季度和二季度可能會受到海綿鈦成(chéng)本上升帶來的短期(qī)毛(máo)利(lì)率承壓,全年來看隨著上遊軍品海綿鈦企業產能擴充及全流程海綿鈦產(chǎn)線的完善,軍用海綿鈦價格有望見頂回落,公司全年毛利率或成先低後高的(de)形態。

鈦合金:性質優良的“萬(wàn)能(néng)金屬”,軍民需求快速增長 高性能航空耗材,形(xíng)成“一超多強”格局 鈦金屬具有低比重和高比強度(dù)的特性,其(qí)合(hé)金在航空航天領域對(duì)於(yú)提升飛行器推重比有(yǒu)重 要意義,近年來受到廣泛使用。除軍工、航空航天領域之外,鈦合金還較多應用於化工、 冶金、醫療、體(tǐ)育休(xiū)閑等領域。 鈦產(chǎn)業鏈主要(yào)分為有色金(jīn)屬和化工塗料兩條,有色金屬鏈為:鈦(tài)精礦→四氯化鈦→海(hǎi)綿鈦 →鈦錠/鈦合金→鈦材,化工塗(tú)料鏈為:鈦(tài)精礦→四氯化(huà)鈦→鈦白粉。兩個領域上遊共用鈦 鐵礦、金紅石等資源。 全球鈦材消費(fèi)量與航空航天業的發展(zhǎn)息息相關。自 2000 年以來,我國鈦材需求主要集中在 中低端的石油化工領域,隨著 2016 年中國“十三五”規劃的製定以及國防軍隊現代化的“三 步走”戰略的更(gèng)新,航空航天領(lǐng)域(yù)用鈦量不斷提升。對於軍用鈦材而言,由於軍工行業的 特殊(shū)性,需接受國防科工局(jú)監管,采用嚴(yán)格的行政許可製度(dù),對產品質量的要求更苛刻, 在(zài)鈦材“高均勻性、高純淨性、高穩定性(xìng)”方麵提出更高(gāo)的(de)要求。2020 年中國鈦材總消費量達 9.4 萬噸,其中航(háng)空航天用鈦量約(yuē)為 1.7 萬噸(dūn),占總(zǒng)消費量的 18.4%,根據公司年報(bào)/ 鈦工(gōng)業發(fā)展報告,公司 2020 年鈦材產量為 4877/4139 噸,市占率約為 26.5%(取兩種披(pī) 露口徑平均值)。我們認為,雖然近年來中國航空航(háng)天、船舶製造(zào)、海洋(yáng)工程等高端用(yòng)鈦占 比持續優化,但是與全球鈦材需求(qiú)結構相比,高端用鈦占比依舊偏低,未來增量空間廣闊(kuò)。

2021 年起中國“十四五”規(guī)劃和軍隊現代化建設正式進入加速期,航空(kōng)航天、軍工裝備等高端領域用鈦大幅提升,2020 年中國鈦材總產量為 9.7 萬噸,同比(bǐ)增長 28.9%。從產品組 成上(shàng)來看,板(bǎn)材為主(zhǔ)要產品(pǐn),產量達 5.7 萬噸,同比(bǐ)增(zēng)加 47.5%,占(zhàn)據鈦材產量(liàng)的 59.4%。從供給結構來看,中國鈦材製造企業呈現一(yī)超(chāo)多強的局麵。“一超”為中國鈦(tài)企龍頭寶鈦股 份(600456 CH),“多強”包括(kuò)西部超(chāo)導(688122 CH)、西部材料(002149 CH)等公司。雖然中國(guó)高端鈦(tài)材製造能力近年來(lái)高速發展,但仍無法(fǎ)完全滿足下遊(yóu)軍品鈦材的旺(wàng)盛需求,部分鈦材仍(réng)需從烏克(kè)蘭、哈薩克斯坦等國進口。2020 年中國鈦材(cái)總進口量達 6139 噸(dūn),其中技術要求較高的薄鈦板、片、帶常(cháng)年處(chù)於淨進口狀態,2020 年淨進口 1997 噸,較 2019 年增長 9.5%。 軍(jun1)用市場:新機置換進行時,高端鈦材(cái)市場廣闊 目前中國軍品鈦材主要應用在軍事戰機(jī),軍用戰(zhàn)機中鈦合金主要應用於兩個部位: 1)航空發動機:作為飛機的心髒,發動機不僅(jǐn)要承受極大的應力和高溫,同時還要保證高 推重比(推力/質量)。發動機壓氣機盤、葉片、高壓壓氣機轉子、壓氣機機匣等部件均采用 鈦合金(jīn)材料。

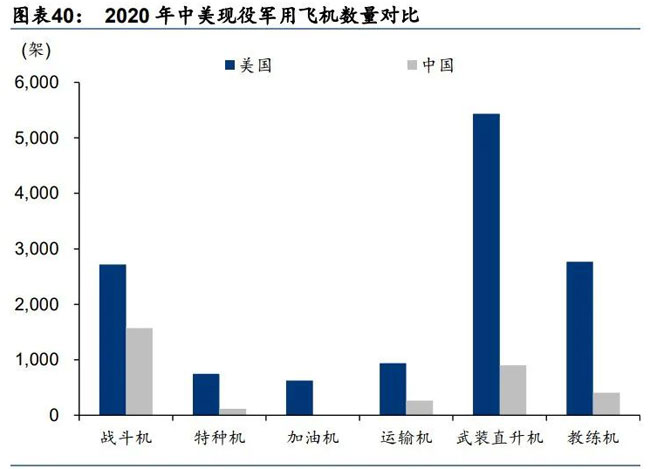

2)飛機機體(tǐ)及緊固件:鈦在(zài)中等溫度下高強度、耐腐蝕、質量輕等(děng)特性完美滿足(zú)機身(shēn)用料的(de)要求,起落架部件、大(dà)型鍛造機翼結構件(jiàn)、機身蒙(méng)皮、隔熱罩等均采(cǎi)用鈦合金製造。同時飛機上采用許多碳纖維複合材料,鈦合金與碳纖維增強(qiáng)的複合(hé)材料(liào)彈性模量匹配、熱膨脹係(xì)數相近;並具有很好的化(huà)學相容性,不(bú)易發生電位腐(fǔ)蝕。 我國軍機在數量上與美國存在較大差距,具有(yǒu)顯著的總量(liàng)提升需(xū)求。軍用飛機是直接參加戰鬥、保障戰鬥行動和軍事訓練的飛機的總稱,是航空兵的主要技術(shù)裝備。據《World Air Forces 2021》統計,截至(zhì) 2020 年美國現役軍機總數為 13232 架,在全球現役軍機中占比 為 25%,而我國現(xiàn)役軍機總數為 3260 架,在全球現役軍機中占比僅為 6%。按(àn)各個細分機 型(xíng)來(lái)看,戰(zhàn)鬥機是(shì)我國軍機中的主(zhǔ)力軍,總數為 1571 架,但數量不到(dào)美國同期的 60%,且其他機型的數量都遠落後於美(měi)國,具(jù)有顯(xiǎn)著的總量提升需求。

我國空軍目前正在向戰略空軍轉型(xíng),預計未來 10 年帶來軍機需(xū)求較大。根據華泰軍工(gōng)組此前發表報告《航天軍工:大國複蘇,軍工崛(jué)起》(2021 年 3 月 5 日),我(wǒ)國 2021-2030 年(nián)新增軍(jun1)機合計約 4940 架。 新戰機用鈦(tài)含量更高。根據《航空用鈦合金研究進展》(金和(hé)喜等,2014 年 12 月,航空用 鈦合(hé)金研究進展),相比三代(dài)機(jī) J-10、J-11 係列含(hán)鈦(tài)量為 4%,四代機(jī) J-20 鈦合(hé)金用量達(dá) 20%。隨(suí)著新機置換的逐步推進,單機高端鈦合金使用占比將顯著提升。 由於高端軍品鈦合金在材(cái)料後端損耗率高、成材率低,鈦原材(cái)料需求(qiú)量比實際飛機上用(yòng)量 更高(gāo)。這主要來源於:(1)原材料在(zài)後期鍛壓或熱處理過程中出現力(lì)學性能不達標,造成 報廢(成材率);(2)後期(qī)材料加工過程(chéng)中因切割、深衝等工(gōng)藝形成邊角(jiǎo)料,邊角料可能出 現應力集中或形(xíng)狀和尺寸不合適,無法繼續使用(yòng)(損耗率)。雙重因素導致單位重量的軍品 鈦材相較民用鈦材有著更(gèng)高(gāo)的鈦坯材需求。根據智研谘詢,殲-10、殲-11、殲-15、殲-16 等三代機單重(chóng)為 10 噸,鈦合金質量占比分別為 4%、4%、15%、15%。同時,殲 20 為代(dài) 表的四代機鈦合金占比提升明顯,約為 20%,飛機單重約為(wéi) 18 噸。作戰支援飛機、大型運 輸機、武裝直升機、通用直升機(jī)的鈦合金占比也分別達到(dào)了 5%、10%、5%、10%。結合 智研谘詢對 2021-2030 年軍機增量(liàng)的預測(cè),以及考慮到高(gāo)性(xìng)能鈦合金 10%左右的成材率和 70%左右的損耗率,我們預計 2021-2030 年中國軍用戰機更(gèng)新換代將釋放 216857 噸左右的機體(tǐ)鈦材需求。 航空鈦合金的主要需求(qiú)還來自於航(háng)空發動機的定期維(wéi)修換新。目前發動機中鈦(tài)合金主要(yào)用 在中溫區(低溫區(qū)部分使(shǐ)用陶(táo)瓷基複合材料(liào),高溫區使用鎳基或鈷基高溫合金),質量占比大約為(wéi) 30%。此外我們假設發動機的裝配比 1:1.5,即需要 50%的備用發動機。根(gēn)據《World Air Forces 2021》中對我國 2020 年(nián)存量軍用飛機的(de)統計(jì),疊加智研谘詢對我國 2021-2030 年新增軍機數(shù)量預測,我們預計到(dào) 2030 年我(wǒ)國戰鬥機保有量約為 8305 架。 根(gēn)據相關機(jī)構對鈦合金占發動機 30%左右比重的統計,假設發動機維修換新兩年進行一次,年均維(wéi)修次數 0.5 次,我們預計 2030 年我國軍機數量穩(wěn)定後,每年軍(jun1)用(yòng)航(háng)空發動 機的鈦合金總需求量大約在 55049 噸。除軍機機身、航空發動機外,還有導彈等(děng)軍用裝備使用鈦合金,其用鈦量(liàng)不易預(yù)測,但我們認為(wéi)在軍機數量增加的(de)前提下,其攜帶導彈需求 很可能也相應提高,預計其他領(lǐng)域裝備用鈦總需求量也將出現增長。 根據中國有色金屬工業協(xié)會鈦鋯鉿分會公開數據,2020 年航空鈦材需求量約為 1.7 萬噸。同時結(jié)合上文上測(cè)算,2020-2030 年我國軍用飛機機體鈦材需求總量約為 216857 噸,我們假設新增軍機數量每(měi)年一(yī)致,那麽2030 年(nián)機體鈦材需求為 21686 噸。2030 年我國(guó)軍機數 量穩定後,航(háng)空(kōng)鈦合金市場(chǎng)主要來自發動機維修需求,按照發動機兩(liǎng)年一維修估算,2030 年發動機維修所需(xū)鈦合金 55049 噸,2030 年我國航(háng)空(kōng)鈦合金總需求量約為 7.7 萬噸。2021-2030 年我國(guó)航空高端鈦(tài)材需求(qiú)量 CAGR 約為 16.3%。 民用市場:亞(yà)太地區需求強勁,C919 放量(liàng)在即 全球(qiú)客機市場空間廣闊,中國及亞太地區(qū)交付預計快(kuài)速增長。根據中國商飛公司市場預測 年(nián)報(2020-2039),2019 年全球噴氣式機隊共有(yǒu)客機共 23856 架。從全球曆(lì)史(shǐ)交付量而(ér)言,以空客為主的歐洲市場和(hé)以波音為主的北美市場占總市場的份額較大,分別占比全(quán)球 總份額的 20.27%和 27.99%。中(zhōng)國和亞太地區(除中國)分別占比 16.62%和 16.02%,中 國已(yǐ)成(chéng)為亞太地區接近半數以上的客(kè)機交付國家。預計 2020-2039 年中國及亞太地區將在 民航領域快速發展,占據全球約 41.6%的客機交付量。 據中國商飛預測(cè),2020-2039 年全球將有(yǒu) 40664 架新機交付,價值約(yuē) 5.96 萬億(yì)美元,用於替(tì)代和支持機隊的發(fā)展。其中,渦扇(shàn)支線客機交付量為 4318 架(jià),價值(zhí)約為 0.23 萬億美元;單通道噴氣客機交付量為 29127 架,其占交付總(zǒng)量三分之二以上,價值(zhí)約為 3.44 萬億美元;雙通道噴氣客(kè)機交付量將達 7219 架,總(zǒng)價值(zhí)約為(wéi) 2.30 萬(wàn)億美元。到 2039 年,預計(jì)全球客 機機(jī)隊規模將達 44400 架,是現有機隊的 1.86 倍。 麵對波音、空客公司高度占據市場的既(jì)有格局,受益於本土較大的需求空間,預計未來 C919、ARJ21 等機型將保持一定的(de)追趕態勢。根據中國(guó)商飛公司市場(chǎng)預測年報(2020-2039),預 計(jì) 2020-2039 年中國將累計交付 8725 架新機,其中雙通道客機占 21.41%,共(gòng)計 1868 架;單通道客機占比高達 68.05%,共計 5937 架;餘下 10.54%為 920 架支線客機。2020-2039 年,C919 和 ARJ21 機型市場(chǎng)總(zǒng)規模達到(dào) 7320 億(yì)美元,約合人民幣超 4 萬億元(yuán)。 |

| Print | Close |